精密减速器,是一种精密的动力传达机构,它利用齿轮的速度转换器,将电机的回转数减速到所要的回转数,并得到较大转矩的装臵,以此来降低转速,增加转矩。

精密减速器是工业机器人最重要的零部件,工业机器人运动的核心部件“关节”就是由它构成,每个关节都要用到不同的减速机产品。

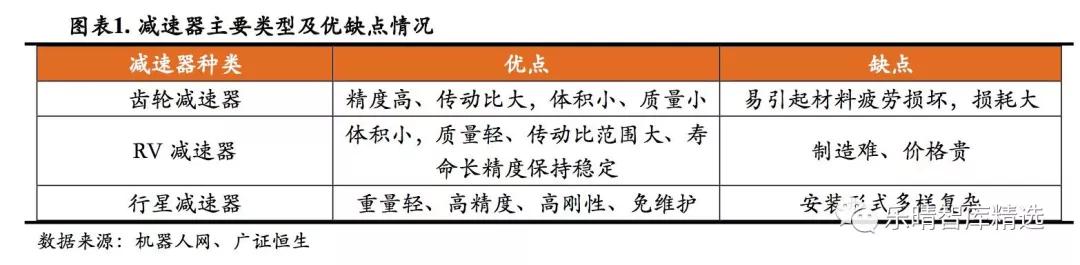

工业机器人通常用RV减速器和谐波减速器,其中谐波减速器属于齿轮减速器的一种。

根据机器人网的有关数据显示,三大核心零部件占机器人成本的比例超过70%,其中,减速器成本占比为三大核心零部件最高者,数值为36%。

近年来国内工业机器人的需求持续上升。2013-2017年中国工业机器人销量实现高速增长,销量连续多年位居世界各国之首。

随着我国制造业升级改造的趋势越发明显,机器换人的潮流为工业机器人产业提供充足的市场空间。

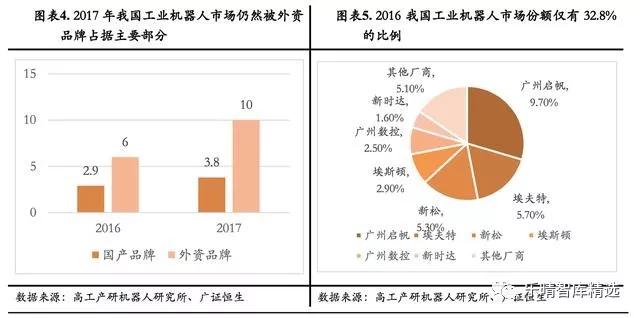

根据工控网数据,2017年,中国工业机器人销量增至13.8万台,连续五年成为全球工业机器人销量冠军。

2017年,中国工业机器人13.8万的销量中,外资品牌占据了绝大部分的市场份额,国内自主品牌机器人在销量上有所增加,但所占份额仍然较少。

2017年,我国主要的工业机器人生产厂商为新松、埃斯顿、埃夫特、新时达、拓斯达、广州数控等企业;其中新松、埃斯顿、拓斯达工业机器人年产量均超过9000台,新时达有一个年产能为10000台的新工厂在建。

工业机器人的高涨需求为减速器行业的发展提供了源源不断的动力,国产减速器作为工业机器人三大核心零部件之一,随着工业机器人市场的不断扩大,减速器领域也在不断成长。

我们认为,工业机器人需求的不断扩大成为减速器市场不断成长的重要驱动因素。

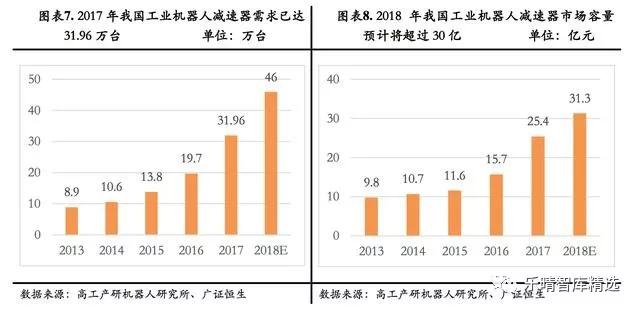

据高工产研机器人研究所多个方面数据显示,2017年中国工业机器人减速器新增需求量达31.96万台,同比增速超62.23%;预计2018年中国工业机器人减速器需求将超过40万台,市场容量将超过30亿元。

我国工业机器人减速器价格随着市场需求的增长呈现下降趋势。根据高工产研机器人研究所数据显示,2013年,我国工业机器人用减速器需求为8.9万台,市场容量为9.8亿元,据此测算出2013年国内减速器市场价格约为1.1万元。

至2017年,我国工业机器人用减速器市场需求增至31.96万台,市场容量增至25.4亿元,市场均价约为0.79万元。

在工业机器人行业发展愈发升温下,国家的相关扶持政策也在不断跟进。政策的支持是驱动工业机器人核心零部件行业发展的强劲动力。

2011年,工信部正式发布智能制造装备产业规划;2012年,国家发布机器人科技发展“十二五”专项规划;2013年,国家发出《关于组织实施2013年智能制造装备发展专项的通知》。

2016年,由工信部,国家发改委,财政部联合发布的《机器人产业发展规划(2016-2020年)》,明确提出至2020年,国内工业机器人产量将要达到10万台以上,其中六轴以上工业机器人产量将达5万台以上,中国的工业机器人密度将达150台/万名人类员工。

根据工控网披露的数据,2015年全球精密减速器市场大部分市场份额被日本的三家企业所占有,其中纳博特斯克生产的减速器,约占60%的份额,哈默纳科生产的减速器,约占15%的份额,住友生产的减速器,约占10%的份额。

从具体的减速器分类上看,国外厂商生产RV减速器的主要是日本的纳博特斯克、住友和斯洛伐克的SPINEA三家公司;生产谐波减速器的主要是日本的哈默纳科和新宝两家公司。

近几年,中国作为全世界最大的工业机器人消费国,对于全球主要的减速器生产商来说是最主要的市场之一,对于日本几家主要的减速器厂商的业务增长形成了有力支撑。

2017年纳博特斯克减速器在中国市场的出货量同比增长近30%,供货周期4个半月左右;根据高工机器人网的数据显示,2017年哈默纳科旗下减速器在国内的出货量增长了近80%,新工厂陆续投产带来产能提升30%-40%。

从出货量的角度上看,国内工业机器人减速器的主要供应商仍然是以外资品牌为主。

据高工产研机器人研究所数据显示,2017年中国工业机器人减速器出货量排名TOP10品牌分别是:纳博特斯克(日本)、住友(日本)、南通振康、SPINEA(斯洛伐克)、秦川机床、力克精密、罗西(意大利)、双环传动、中大力德以及赛劲(韩国)。

我们由中国产业信息网数据得知,我国2017年工业机器人用减速器需求近18万台。

其中,国产主要减速器厂商(剔除上海机电,主要是上海机电为纳博特斯克与国内公司的合资子公司,且其客户群体包含四大家族)出货量占据的国内市场份额约为20%,近80%的市场份额由外资品牌占据。

目前,国产机器人减速器的主要客户为中资机器人本体企业,主要原因在于国内工业机器人本体企业采购外资品牌的减速器在价格上较四大家族要高出许多。

据相关数据显示,国内机器人本体厂商在采购外资品牌的减速器时,其价格是四大家族采购价格的数倍,因此,从成本等角度考量,国内工业机器人本体企业要想获得更多的价差优势,必须尝试采用国产减速器。

由于国产减速器几年来的技术积累,国产减速器获得了较大的进步,基本能够满足国内机器人本体企业的需求。现在,国产工业机器人的持续放量,给予了国产减速器充足的发展空间。

我们认为,未来国产工业机器人的需求将持续增加,原因主要包括以下两个方面:

机器换人趋势不改。随着我国人口红利的消失,人类劳动力成本愈发高涨,加之制造业产业升价浪潮开启,机器换人成为大势所趋。机器换人趋势不改,将保证国内工业机器人需求的持续上涨。

从应用领域角度看,高端领域已被四大家族占据,而中低端领域的工业机器人应用程度仍然较低,应用场景较多。

随着国产工业机器人销量不断上升,国产减速器企业获得了源源不断的发展助力,国产减速器伴随着工业机器人开始崛起之路。

根据高工产研机器人研究所披露的数据显示,在RV减速器方面,出货量排名前十的企业中,共有5家中资企业;其中南通镇康表现最好,位列第三,排在日本企业纳博特斯克和住友之后。

在谐波减速器方面,出货量排名前十的企业中,共有8家中资企业,其中苏州绿的表现最好,出货量仅次于日本巨头哈默纳科。

我们认为,多家中资企业进入减速器销量TOP10,意味着国产减速器开始逐渐赢得市场空间,国产减速器将开始实现市场放量。

国内减速器近期多次获得大额订单,表明国产减速器逐渐得到国内工业机器人厂商的认可。

2016年以来,随着机器人需求的大幅增加,国产减速器在技术上不断成熟,国产工业机器人企业考虑降低成本等方面的考虑,开始逐渐开始认可国产的减速器。

2018年1月,埃夫特、上海欢颜从南通振康分别购买了3000台和15000台RV减速器;3月份,双环传动与埃夫特签署了战略合作协议,约定埃夫特将在双环传动采购10000台RV减速器;2018年5月,伯朗特与中大力德签订迄今为止最大的RV减速器战略框架合同,约定在2019年12月前采购不低于30000台RV减速器。

在人口红利消失、劳动力成本持续上升的大背景下,机器换人成为了制造业的发展趋势。

2017年,我国工业机器人销量已达13.8万台,连续五年成为全世界工业机器人销量最多的国家。

工业机器人本体的持续放量,使得产业链上游的企业大大受益,国内减速器市场容量持续增长。

工业机器人主要成本为三大核心零部件和其他,三大核心零部件成本占工业机器人总成本的比例超过70%。

当前六轴工业机器人一般使用4个RV减速器和2个谐波减速器;六套伺服系统;一套控制系统。当前RV减速器的市场价格约为2700元;谐波减速器的市场价格约为2000元,伺服系统的价格约为1700元,控制系统的市场价格约为20000元。

根据以上市场价格及工业机器人成本分布占比,我们大致测算出国产六轴工业机器人总成本约为62500元左右。

上游核心零部件在工业机器人产业链中毛利率较高。其中减速器部分毛利率最高,未来降价空间最大,伯朗特等国产工业机器人价格存在进一步下降的可能性。

根据2017年中国产业信息网的数据显示,工业机器人中本体的毛利率最低,上游核心零部件和下游系统集成的毛利率均处于一个较高的水平。

这意味着在市场批量采购的基础上,核心零部件仍然存在较大的降价空间。未来国产工业机器人的价格有望进一步降低。

国产减速器厂商中,RV减速器厂商毛利较低,谐波减速器厂商毛利较高。国产减速器主要上市公司毛利率水平基本保持在20%以上,其中谐波减速器厂商中技克美毛利率达63.14%,这表明了减速器未来的降价空间相当充足。

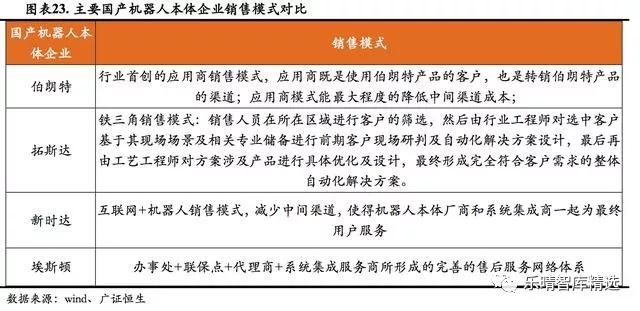

从销售模式角度分析,伯朗特应用商销售模式最大的亮点是能够最大程度的缩短产品到客户的渠道长度,降低中间渠道的成本,其应用商模式为行业首创。

拓斯达公司的销售模式则以专业工作交由专业人士的内涵体现出来:销售人员更多的是负责客户的筛选;行业工程师根据客户需求进行自动化方案设计;工艺工程师则针对该行业的应用对自身产品进行因地制宜的设计。

新时达的销售模式更多的是与互联网的结合,更有效的提供服务。埃斯顿的销售模式亮点则是体现在多层次、完备的销售服务网络体系。

总的来看,通过工业机器人全产业链的规模化生产和尽可能的降低中间渠道成本的方式,来提供较低价格的高性价比策略有可能推动国产机器人快速切入市场,最终会使得国内工业机器人整体价格下降,从而增加市场对于工业机器人的需求,盘活整个工业机器人产业链。

激增的工业机器人销量带来了更加庞大的减速器需求,基于近年来的技术成熟进步,具有先发优势和有可能量产及规模化的减速器企业将在行业内更具市场竞争力。

在我国制造业转型升级、机器换人的大背景下,我国国内的工业机器人需求不断上升。

自2013年起,我国就是全球工业机器人销量最大的国家,2017年我国工业机器人销量已达13.8万台,占了全球工业机器人销量的39.88%。

当前,随工业机器人的需求不断增加,对于减速器的需求也会呈倍数级上升,目前国内的减速器行业仍然处于竞争市场,国内尚无减速器企业获得了绝对的竞争优势和垄断地位;而且随着国内减速器希求的逐步扩大,主要国外减速器厂商已出现了延长供货期的迹象,扩大产能成为了当前减速器企业的首要问题。

综上所述,我们认为,具有先发优势的厂商且有可能量产及规模化的企业将可能具备更强的市场竞争力。

国内庞大的减速器市场催动了国产减速器行业的发展,一批优秀的减速器企业借助激增的市场需求获得了强劲的成长动力,主要的减速器厂商纷纷研制了自身产品并开始或已经进入大规模量产阶段。

目前,国内RV减速器的主要厂商包括南通振康、秦川机床、上海机电、力克精密、双环传动、中大力德等;谐波减速器的主要产商包括苏州绿的、来福谐波、北京谐波、大族精密、中技克美等。

其中,南通振康、上海机电、力克精密、双环传动、中大力德、苏州绿的、来福谐波等国内减速器产商开始或已确定进入规模化量产阶段。(广证恒生:赵巧敏)

![电机传动新闻[52]-电机传动频道-我国自动化网](/ms/static/picture/19c8332942db65e68a03ebb9b00dadbcfe7766eb.jpg)